Xəbər lenti

Bu gün, 21:00

Bu gün, 18:25

Bu gün, 17:58

Bu gün, 16:39

Bu gün, 15:10

Bu gün, 13:17

Bu gün, 11:26

Bu gün, 10:48

Bu gün, 00:21

Dünən, 21:36

Dünən, 18:23

Dünən, 16:55

Dünən, 15:30

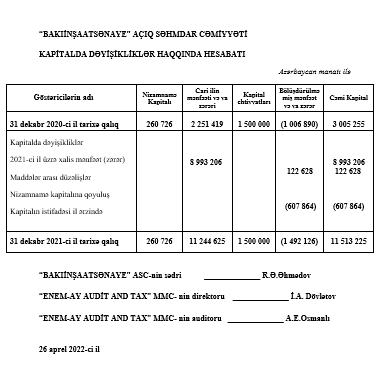

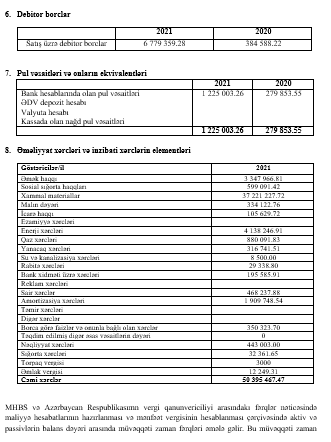

“Bakıinşaaatsənaye” ASC-də audit yoxlaması olub.

Ovqat.com audit hesabatını təqdim edir:

MÜSTƏQİL AUDİTORUN HESABATI

“BAKIİNŞAATSƏNAYE” ASC - nin rəhbərliyinə

Rəy

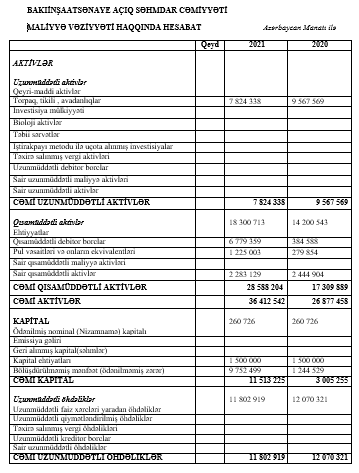

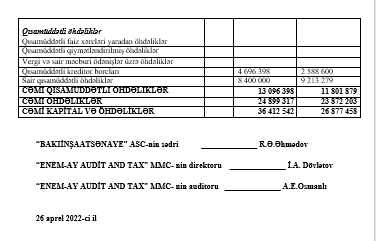

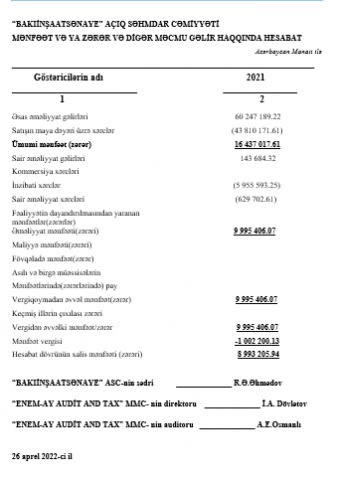

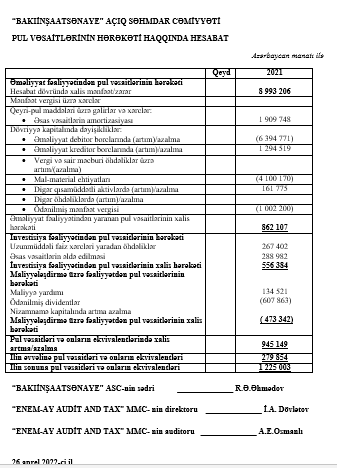

Biz, “BAKIİNŞAATSƏNAYE” ASC - nin 01 yanvar 2021 – ci il tarixdən 31 dekabr 2021 - ci il tarixinə dövrlərini əhatə edən dövr üzrə maliyyə vəziyyəti, mənfəət və ya zərər və digər məcmu gəlir, kapitalda dəyişikliklər və göstərilən tarixdə başa çatan il üçün pul vəsaitlərinin hərəkəti haqqında hesabatlarından ibarət konsolidə edilmiş maliyyə hesabatlarının auditini aparmışıq.

Hesab edirik ki, əlavə edilmiş maliyyə hesabatları Cəmiyyətin 31 dekabr 2021 - ci il tarixinə maliyyə vəziyyətini, habelə maliyyə nəticələrini və göstərilən tarixdə başa çatan il üçün pul vəsaitlərinin hərəkətini bütün əhəmiyyətli aspektlərdə düzgün əks etdirir.

Rəy üçün əsaslar

Biz auditi Beynəlxalq audit standartlarına (BAS) uyğun aparmışıq. Bu standartlar üzrə bizim məsuliyyətlərimiz əlavə olaraq hesabatımızın “Maliyyə hesabatlarının auditi üçün auditorun məsuliyyəti” bölməsində təsvir edilir. Biz Azərbaycan Respublikasının qanunvericiliyinə əsasən maliyyə hesabatlarının auditinə aid olan etik normaların tələblərinə uyğun olaraq Cəmiyyətdən asılı deyilik və digər etik öhdəliklərimizi bu tələblərə uyğun olaraq yerinə yetirmişik. Biz hesab edirik ki, əldə etdiyimiz audit sübutları rəyimizi əsaslandırmaq üçün yetərli və münasibdir.

Maliyyə hesabatlarına görə rəhbərliyin və iqtisadi subyektin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərin məsuliyyəti

Rəhbərlik maliyyə hesabatlarının Milli Mühasibat Uçotu Standartlarına uyğun olaraq hazırlanmasına və düzgün təqdim edilməsinə və rəhbərliyin fikrincə, dələzduzluq və ya səhvlər nəticəsində əhəmiyyətli təhrif olmadığı maliyyə hesabatlarının hazırlanmasına imkan verən zəruri daxili nəzarət sisteminin təşkilinə görə məsuliyyət daşıyır.

Maliyyə hesabatlarını hazırladıqda, rəhbərlik Cəmiyyəti ləğv etmək və ya işini dayandırmaq niyyətində olmadığı yaxud bunu etməkdən başqa münasib alternativ olmadığı halda, rəhbərlik Cəmiyyətin fasiləsiz fəaliyyət göstərmək qabiliyyətinin qiymətləndirilməsinə, müvafiq hallarda fasiləsiz fəaliyyətə aid olan məsələlər haqqında məlumatların açıqlanmasına və mühasibat uçotunun fasiləsiz fəaliyyət prinsipinin istifadə edilməsinə görə məsuliyyət daşıyır.

İqtisadi subyektin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslər Cəmiyyətin maliyyə hesabatlarının təqdim edilməsi prosesinə nəzarətə görə məsuliyyət daşıyır.

Maliyyə hesabatlarının auditinə görə auditorun məsuliyyəti

Bizim məqsədimiz maliyyə hesabatlarında dələduzluq və ya səhvlər nəticəsində, əhəmiyyətli təhriflərin olub-olmadığına dair kafi əminlik əldə etmək və rəyimiz daxil olan auditor hesabatını tərtib etməkdir. Kafi əminlik əminliyin yüksək səviyyəsidir, lakin o zəmanət vermir ki, əhəmiyyətli təhrif mövcud olduqda, BAS-lara uyğun olaraq aparılmış audit onu həmişə aşkar edir. Təhriflər dələduzluq və ya səhvlər nəticəsində yarana bilər və ayrılıqda yaxud məcmu olaraq istifadəçilərin belə maliyyə hesabatları əsasında qəbul etdikləri iqtisadi qərarlarına təsir etmə ehtimalı olduğu halda əhəmiyyətli hesab edilir.

BAS-ların tələblərinə uyğun olaraq aparılan auditin bir hissəsi kimi biz audit aparılan zaman peşəkar mühakimə tədbiq edirik və peşəkar şəffaflıq nümayiş etdiririk. Biz həmçinin:

• Maliyyə hesabatlarında dələduzluq və ya səhvlər nəticəsində əhəmiyyətli təhriflər risklərini müəyyən edib qiymətləndiririk, bu risklərə cavab verən audit prosedurlarını layihələndirib həyata keçiririk və rəyimizi əsaslandırmaq üçün yetərli və münasib audit sübütlarını əldə edirik. Dələduzluq nəticəsində əhəmiyyətli təhrifi aşkarlamamaq riski səhvlər nəticəsindəkindən daha yüksəkdir, çünki dələduzluq sözləşmə, saxtakarlıq, qərəzli hərəkətsizlik, həqiqətə uyğun olmayan məlumatlardan və ya daxili nəzarətin kobudcasına pozulmasından ibarət ola bilər.

• Cəmiyyətin daxili nəzarətin səmərəliliyinə dair rəy bildirmək məqsədi üçün olmamaq şərtilə, bu şəraitlərdə uyğun olan audit prosedurlarını layihələndirmək üçün auditə aid daxili nəzarəti başa düşürük.

• İstifadə edilmiş uçot siyasətinin uyğunluğunu və rəhbərlik tərəfindən həyata keçirilən uçot qiymətləndirmələrinin və əlaqəli məlumatların açıqlanmasının məntiqliliyini qiymətləndiriririk.

• Mühasibat uçotunun fasiləsizlik prinsipinin rəhbərlik tərəfindən istifadə edilməsinin uyğunluğuna və əldə edilən audit sübutlarının əsasında Cəmiyyətin fəaliyyətini fasiləsiz davam etmək imkanını ciddi şübhə altına qoya bilən hadisələrlə və ya şəraitlərlə bağlı əhəmiyyətli qeyri-müəyyənliyin mövcud olub-olmadığında dair nəticə çıxarırıq. Əhəmiyyətli qeyri-müəyyənliyin mövcud olduğu haqqında nəticə çıxardığımız halda, auditor hesabatımızda maliyyə hesabatlarındakı əlaqəli məlumatların açıqlanmasına diqqət yetirməliyik və ya belə məlumatların açıqlanması kifayət olmadığı halda, rəyimizə dəyişiklik etməliyik. Nəticələrimiz auditor hesabatımızın tarixinədək əldə edilən audit sübutlarına əsaslanmalıdır. Lakin sonrakı hadisələr və ya şəraitlər Cəmiyyətin fasiləsiz fəaliyyətinin dayandırılmasına səbəb ola bilər.

• Məlumatların açıqlanması da daxil olmaqla, maliyyə hesabatlarının ümumi təqdimatını, strukturunu və məzmununu, habelə əsas əməliyyatların və hadisələrin maliyyə hesabatlarında ədalətli təqdim edilib-edilmədiyini qiymətləndiririk.

Biz iqtisadi subyektin idarə edilməsinə cavabdeh olan sələhiyyətli şəxslərə digər məsələlərlə yanaşı auditin planlaşdırılmış həcmi və müddətləri, habelə əhəmiyyətli audit sübutları, o cümlədən audit apardığımız zaman daxili nəzarətdə aşkar etdiyimiz əhəmiyyətli çatışmazlıqlar haqqında məlumat veririk.

Biz həmçinin iqtisadi subyektin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərə bəyanat veririk ki, müstəqilliyə və müstəqilliyimizə təsir etməsi əsaslandırılmış şəkildə güman edilən bütün əlaqələr və digər məsələlərə, habelə müvafiq olduğunda əlaqəli qorunma tədbirləri haqqında məlumat verməyimizə dair müvafiq etik normalarına riayət etmişik.

İqtisadi subyektin idarə edilməsinə cavabdeh olan səlahiyyətli şəxslərin nəzərinə çatdırılmış məsələlərdən biz cari dövr üzrə maliyyə hesabatlarının ən əhəmiyyətli və bu səbəbdən əsas audit məsələləri olanları müəyyən edirik. Bu məsələnin ictimaiyyətə açıqlanmasına qanun və ya qaydalarla yol verilmədiyi halda və ya, çox nadir hallarda, məsələ haqqında hesabatda məlumat vermənin mənfi təsirlərinin onun ictimaiyyət üçün faydalarından çox olacağı əsaslandırılmş şəkildə güman edildiyinə görə biz bu məsələ haqqında hesabatımızda məlumatın verilməməsini qərara almadığımız halda, biz bu məsələləri auditor hesabatımızda təsvir edirik.

Yekun olaraq qeyd etmək istəyirik ki, rəydə qeyd edilən bütün məlumatlar təqdim edilən təsdiqedici sənədlər əsasında aparılmışdır və təhriflərə yol verilməmişdir.

26.04.2022 – ci il”

Xəbəri paylaş

Paylaş:

Bənzər məqalələr

Seçilənlər

Prizma

Söhbət

Ədəbiyyat və mədəniyyət

Video

Ən çox oxunanlar